Faturada Olması Gerekenler

Kimlik Bilgileri Kısmı

Fatura, alıcı ve satıcı arasındaki alışverişin resmiyete dökülmesine olanak veren, kurum nezdinde resmi ve kıymetli bir evraktır. Genelde, en az 3 nüsha olarak basılan faturalar, günümüz şartlarında kendinden karbonlu olarak matbaalara yaptırılır.

Muhteviyat Kısmı

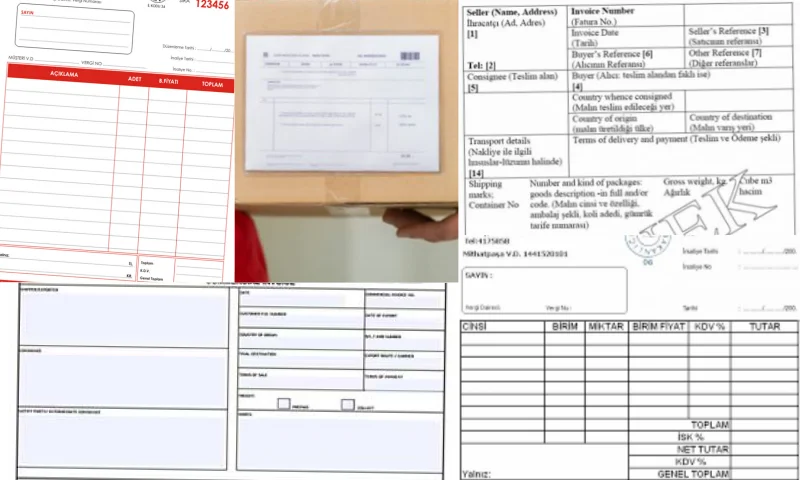

Faturada yer alan bilgiler çeşitlidir. Belirli zorunlu kısımlar vardır. Faturayı kesen firmanın logosu ve adı varsa ticaret unvanı, adresi, vergi dairesi, vergi kimlik numarası mutlaka olması gereken alanlardır. Faturanın düzenlenme tarihi, seri ve sıra numarası da olması gereken zorunlu alanların başında gelmektedir. Ardından fatura kime kesiliyor ise, ilgili müşterinin adı ve soyadı ile birlikte adresi, kimlik numarası varsa vergi dairesi numarası ve vergi kimlik numarasının olması büyük önem arz eder. Kesilen faturada satılan malın ya da verilen hizmetin içeriğinin nasıl yazılacağı önemlidir. Yani hangi alışverişin ya da işin karşılığında kesilen fatura olduğu belirtilmelidir. Bunun yanı sıra miktarı, birim fiyatı ve vergi hariç toplam tutarı nevi kısmında ayrıca belirtilir. İlgili faturada o mal ya da yapılan işe ait teslim tarihi, irsaliye tarih ve numarası da belirtilir. Vergi usul kanununa göre buraya kadar belirtilen kısımlar faturada kesinlikle bulunması gerekir.

Türk Ticaret Kanunu Açısından

Türk ticaret kanunu bakımından; ilgili firmaya ait isim, unvan, vergi kimlik numarası, adres gibi kısımların dışında firmanın varsa internet sitesi ayrıca belirtilir. İnternet sitesini, internet sitesi bulundurma zorunluluğu olanlar ile bağımsız denetime tabi olanlar yapmak zorunda olurlar. Fatura kesimi tamamlandıktan sonra, hizmeti sunan ya da malı satan, resmiyetteki son aşama olan kaşeleme ve imzalama işlemini gerçekleştirir. Faturadaki sıra ve seri numaraları ardıl olması bakımından büyük önem arz eder. Tarihlerde, sıra ve seri numarasında kesinlikle geri dönülmez. Faturada yapılan hatalar, ilgili fatura iptal edilerek dosyalanır ve saklanır. Faturaların saklanma zorunluluğu, kesilmesinden itibaren 5 yıllık süreci kapsar. Fatura kesilme süresi ilgili malın tesliminden itibaren ve ilgili hizmetin verilmeye başlamasından itibaren 7 günlük bir zaman dilimini içerir. Açık ve kapalı fatura ayrımı, muhatap iki taraf açısından karşılıklı olarak alacak, verecek yani cari anlamında yapılır. Açık fatura durumu, fatura sayfasının en üst boşluğunda bir imzalama gerçekleştirilerek, aksi ise sayfanın aşağı bölümünde imzalama gerçekleştirmeyi sağlar. Fakat vergi kanunları açısından böyle bir hukuki zorunluluk bulunmamaktadır. Vergi kanunlarına göre kaşe ve imzanın nerede olduğu önemli değildir.